リノベーションをしたいけれど、わからないことがたくさん……そんなみなさまに向け、entrieがリノベーションの基礎知識をお伝えするコーナー「リノベをマナブ」。

これだけは知っておきたい贈与の基本知識

前回の「リフォーム・リノベの相続対策をマナブ。その① #47」に引き続き、今回も相続についてのお話です。

「これだけは知っておきたい贈与の基本知識」として、まずは1以下の3点を押さえておきましょう。

- 年間一人当たり110万円までの贈与は非課税(※国税庁HP 「No.4402 贈与税がかかる場合」参考)

- 110万円を超える贈与を受けた人は翌年の3月の確定申告で贈与税を申告し納税しなければならない

- もらった人が1人から贈与を受けようが2人から贈与を受けようが、もらった人が年間合計110万円まで非課税です。110万円を超えると贈与税は10~55%課税されます

ここからはこれらの知識を前提に見ていきましょう

気になる生前贈与。「現金」と「不動産」贈与に適しているのは?

110万円迄の贈与は贈与税が非課税のため、親や祖父母は子供や孫に贈与しようと考えます。

一般的には贈与をしたくなる代表的な資産である、『現金と不動産どちらが贈与に適しているのか?』について考えてみたいと思います。

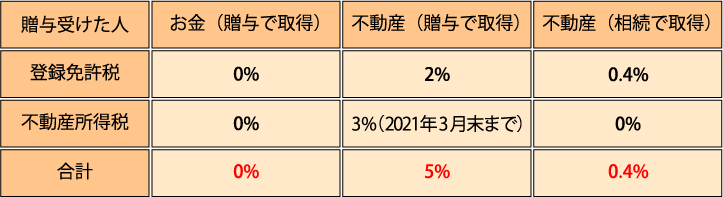

以下の表をご覧ください。

上記の表でお分かりかと思いますが、不動産で贈与を受けると贈与税以外に上記の税金が5%も毎年不動産を動かすたびに課税されます。

一方、相続発生時(亡くなったとき)に相続を理由に名義変更すれば0.4%と贈与のときにくらべて10分の一以下のコストで済むのです。よって多くの方は生前贈与を不動産ではなく現金を動かすことで行うわけです。

また、不動産は生前贈与しなくても、相続発生時(亡くなった時)に小規模宅地の特例など、さまざまな税金が安くなる特例が用意されており、敢えて生前に動かすメリットがないのです。(法人をお持ちのような地主さんは、また話は別なのですが)

現預金を贈与してもらった子供は、貯蓄をするもよし、保険にするもよし、自宅をリフォームするもよし、様々な資金使途で贈与したお金を有効活用すればよいでしょう。

親からお金を借りてローンの返済をするとお得?

よくある相談のひとつをご紹介したいと思います。

それは、生前贈与ではなく、『父からお金を借りて自分(子供)の住宅ローンを返済しようと思います』というご相談。これも必ずしも得であるとはいえません。

実は貸付金(父が子供にお金を貸したということ)はお父様がお亡くなりになったとき、プラスの財産として相続税が課税されます。親子間という関係であろうとも立派な債権でありプラスの資産です。父の資産が『現預金から債権』にカタチが変わっただけなので税効果はありません。

それならば、父のそのお金を生前贈与して、父の財産を減らす。子どもは第1回のように自宅のリノベーションや住宅ローンの返済として有効活用を図ることをお勧めします。

さいごに

お金はなんにでも形を変えることが可能です。

不動産を動かすのは相続発生後にして、現預金の贈与で住宅に取りうる選択肢を増やしていただくのが効果的でしょう。贈与に関しての情報は、また次回の「リノベをマナブ。」にてご紹介します!

Instagramにて、リノベーション事例写真を発信中!